Mediamonitor: mediální hvězdou měsíce března bylo Orco

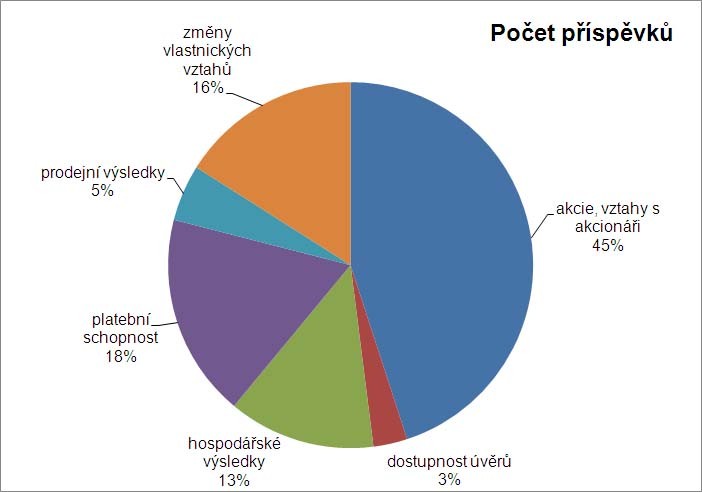

Pokud se developerské firmy v březnu objevily v médiích, většinou – téměř ve třech čtvrtinách případů – přišla na přetřes jejich ekonomická situace. Nejšťavnatějším soustem, jak vyplývá z analýzy společnosti NEWTON Media, byly pro média i nadále problémy společnosti Orco. Nejfrekventovanějším námětem materiálů o developerských firmách byly jednoznačně akcie a vztahy s akcionáři, jež mezi ekonomickými tématy zaujímaly 45% podíl. Rozhodující měrou se o tuto skutečnost zasloužila společnost Orco. Téměř neminulo dne, kdy by se firma nezapsala do burzovního zpravodajství mimořádným výkyvem kurzů svých akcií, případně tím, že její akcie byly několikrát stahovány (a pak vraceny) z obchodování na pražské burze. Další ne zrovna žádoucí publicitu na sebe firma přivolala tím, že opakovaně odkládala termín oznámení hospodářských výsledků.

Holding ECM-PPF přilákal i bulvární tisk

Další z developerských firem obchodovaných na burze, ECM, také neunikla pozornosti burzovních zpravodajů, největší pozornost médií ale vyvolala na začátku března, kdy bylo oznámeno vytvoření holdingu skupiny PPF a ECM Group. Tato zpráva si našla cestu i na stránky bulvárních deníků (Blesk, ŠÍP, Aha!). Podle převládajícího názoru „pomoc Kellnera přišla ECM náramně vhod, protože firma patří k velkým obětem finanční krize. Už v listopadu 2008 začal developer propouštět a omezovat projekty doma i v zahraničí.“ (Aha!). Majoritní vlastník ECM Milan Janků k této příležitosti poskytl rozhovor Hospodářským novinám. V jeho podání se role obou partnerů jevila jako víceméně rovnocenná. V odpovědi na otázku po důvodech vzniku holdingu Janků prohlásil, že tento krok „nabízí řadu zajímavých synergií“. Janků přitom odmítl tvrzení, že by ECM nutně potřebovala finanční injekci; firma podle něj dodržuje kapitálovou přiměřenost a například sledovaný projekt City Epoque v Praze na Pankráci je schopna financovat z vlastních zdrojů a klientských záloh.

Insolvence jako nekalý konkurenční boj

K nejčastěji probíraným aspektům fungování developerských firem patřila jejich platební schopnost, v některých případech spíše neschopnost. Také v této „disciplíně“ dominovala společnost Orco, která v posledním březnovém týdnu vyvolala značnou pozornost tím, že u pařížského soudu požádala o ochranu před věřiteli. O události informovala například Česká televize hned ve třech zpravodajských relacích včetně Událostí, následující den se tato zpráva objevila v celostátních denících, Aha! a Blesk nevyjímaje. MF Dnes a Hospodářské noviny na tuto událost reagovaly hned několika příspěvky, zabývajícími se další perspektivou již rozběhnutých projektů nebo radami pro zákazníky Orca („Jak nepřijít o zaplacený byt“).

Optimističtějších zpráv se naopak dočkala Central Group, která se domohla zrušení insolvenčního řízení, neboť podle soudu věřitel nedoložil, že jeho pohledávka vůči Central Group existuje. Jak připomněl např. časopis Týden („Špinavá insolvenční hra“ 30. 3. 2009), insolvenční řízení bývá mnohdy zneužíváno v konkurenčním boji. I neoprávněný návrh staví postiženou firmu do špatného světla a může jí zkomplikovat vyjednávání s bankami, naproti tomu navrhovateli žádné sankce nehrozí.

O bankách jen málo

Dostupnost úvěrů a ochota bank financovat developerské projekty patřila k poměrně řídce zastoupeným tématům. V Lidových novinách byl publikován rozhovor s Jiřím Pácalem z Asociace pro rozvoj trhu nemovitostí. V návaznosti na problémy společnosti Orco nastínil situaci ostatních developerů takto: „Část společností má dostatek vlastních zdrojů a dostatečné rezervy. Část z nich byla ovšem silně závislá na půjčkách bank. Ty musí významným způsobem zeštíhlovat, propouštět a snižovat náklady. Obecně lze říct, že dvě třetiny developerských společností mají větší či menší problémy. Ale firmy, které řídí přímo jejich majitelé, nebudou mít velké problémy nikdy. Na vlastním majetku jim logicky záleží více.“

K dostupnosti úvěrů se dále vyjadřoval například manažer REKG Milorad Miškovič, který poukazoval na (podle jeho názoru) neúměrné zvýšení úrokových sazeb i požadovaného podílu předem prodaných či pronajatých bytů, resp. administrativních prostor. O problémech se získáváním úvěrů hovořili i zástupci společnosti Passerinvest, kteří postoj bank označili za důvod přerušení výstavby v ostravské lokalitě Nová Karolina. Úvěrová krize měla rovněž stát za odstoupením společnosti Sekyra Group z účasti na projektu Šantovka v Olomouci.

Graf ukazuje, jakými tématy se média zabývala při informování o ekonomické situaci sledovaných společností.