Sopečné dny hypoték

Hypoteční banky se pustily do jarního konkurenčního boje o klienty silou islandské sopky. Na trh sypou jak tradiční jarní nabídky slev, tak leckdy i ohnivě nižší úrokové sazby. V tom posledním svojí nabídkou předčila ostatní UniCredit Bank. Jakkoliv jde především o chytrý marketingový tah, dnes je její hypotéka se sazbou pod čtyřmi procenty skutečně jedna z nejlevnějších na trhu. Pokud se ale potvrdí čekávání opětného nárůstu základních úrokových sazeb, její atraktivita bude zvolna pohasínat.

Výhodnější úrokové sazby i často nulové poplatky za zpracování by měly dál podnítit zájem o dluhové financování bytové výstavby a pokračovat tak v trendu nastaveném počátkem roku. Podle údajů webu Hypoindex banky letos v březnu po více než devíti měsících překonaly sedmimiliardovou hranici objemu poskytnutých hypotečních úvěrů. Meziměsíčně si polepšily dokonce o více než 50 %, čímž se dostaly už téměř na úroveň loňského roku! Za první jarní měsíc banky poskytly 4222 hypoték v celkovém objemu 7,03 miliardy korun. Průměrná částka úvěru činila 1 665 597 korun. A průměrné úrokové sazby hypoték v březnu dosáhly podle Hypoindexu úrovně 5,41 %.

Na pilu se tlačí už od února

Většina bank ve svých jarních nabídkách využívá tradiční jarní snižování úrokových sazeb spolu s mixem slev na poplatcích, jež ovšem spolu s nástupem léta odplynou – výhody platí většinou do konce května nebo června. Jarní výhody nabídla už v únoru Oberbank, v březnu Wüstenrot hypoteční banka, za nimi následovala 1. dubna GE Money Bank a mBank. V dalších dnech hypoteční vulkán vychrlil snížení úroku u Komerční banky, České spořitelny a tria tvořeného ČSOB, Poštovní spořitelnou a Hypoteční bankou. U většiny bank se snížení sazeb pohybuje v řádu několika desetin procentního bodu.

Tak například nové úrokové sazby GE Money Bank se pohybují na úrovni od 4,69 % pro tří- a pětiletou fixaci, jednoletá fixace má úrok od 5,09 %. mBank začala nabízet hypotéku s variabilní úrokovou sazbou aktuálně na úrovni 4,24 %, ovšem jen pro úvěr do hodnoty 50 % zastavené nemovitosti. Klienti Hypoteční banky, Poštovní spořitelny a ČSOB mohou získat slevu 0,1 až 0,4 procentního bodu na úroku, a to podle výše poskytnuté hypotéky. LBBW Bank nabízí slevu 0,1 až 0,3 procentního bodu pro hypotéky od 2 mil. Kč výš. Oberbank přišla s akční úrokovou sazbou 4,6 % pro hypotéky s fixačním obdobím na jeden rok. Česká spořitelna nabídla jarní sazbu od 4,49 %, GE Money Bank zase zvýhodnila hypoteční úvěry s tří- a pětiletou fixací, které nabídla s úrokovou sazbou od 4,69 %. Pro srovnání v tabulce uvádíme běžné úrokové sazby hypoték, bez započtení nynějších dočasných slev.

Do dna (a od PRIBORU)

Až do dna se rozhodla vytěžit výhodu historicky nejníže nastavených úrokových sazeb ze strany centrální banky UniCredit Bank. Její aktuální nabídka úrokové sazby 3,93, resp. 3,63 % je bezkonkurenčně nejnižší na trhu. A přitom nejde o nějakou „oběť“ ze strany banky, na které by prodělala, ale spíš o chytrý marketingový tah, který vsází jak na ty, co se chytí na udičku nízkých úroků, tak na ty, co vědí o světě financí víc.

Konstrukce této sazby je totiž pohyblivá. Takovou možnost nabízejí na trhu ještě čtyři banky – Hypoteční banka, mBank, Oberbank a Raiffeisenbank. UniCredit Bank ale zvolila jako jediná za základ pro konstrukci jednoměsíční sazbu mezibankovního peněžního trhu. 1M PRIBOR je nyní na úrovni 1,22 %. K němu banka připočítá svoji pevně danou marži ve výši 2,71 %. Variabilní sazba je tedy tvořená součtem obou sazeb a aktuálně činí 3,93 %. Tuto sazbu banka každý měsíc přepočítává. Pokud se 1M PRIBOR změní během měsíce o více než 0,1 procentního bodu, pak k marži přičte jeho novou výši, a platná je tedy i nová sazba. Marže banky zůstává po celou dobu platnosti hypoteční smlouvy stejná. Úroková sazba se tak mění pouze v závislosti na aktuální měsíční sazbě PRIBOR. Ten, kdo si ke smlouvě sjedná ještě pojištění neschopnosti splácet, dostane sazbu na úrovni ještě nižší – 3,63 %. K této úrovni se průměrné sazby hypoték měřené Hypoindexem na českém trhu dostaly pouze jednou – v létě roku 2005. Další výhodou je, že lze kdykoliv požádat o přechod z této pohyblivé sazby na fixní, případně naopak. To umožní využívat výhod pohybu hladiny úrokových sazeb. Pokud by šla repo sazba rychle nahoru, bylo by možné přejít na sazbu zafixovanou.

U Hypoteční banky je pro výpočet variabilní sazby rozhodující roční PRIBOR, který aktuálně činí 1,94 %, z pohyblivé sazby na pevnou lze přejít až za pět let. Raiffeisenbank má variabilní hypotéku konstruovanou jako kontokorent, konstrukce vychází z její referenční sazby, aktuálně činí 4,25 %. Oberbank a mBank tvoří své variabilní sazby z 3měsíční sazby PRIBOR, která je nyní 1,4 % + marže banky. Pod čtyři procenta se nedostaly.

Podmínky nové, podle názvu „převratné“, hypotéky UniCredit Bank, jsou tedy v současné době jedny z nejvýhodnějších na trhu. A je dobré je využít, ačkoliv její výhoda v čase zřejmě vyprchá. Již koncem letošního roku čeká většina odborníků postupné zvyšování sazeb. To znamená, že výhoda “převratné” hypotéky bude v čase postupně mizet – její úroveň se bude přibližovat fixním sazbám. Ovšem pakliže mezi úrokem 3,93 a úrokem 5,4 % je rozdíl téměř jeden a půl procentního bodu, je zjevné, že tato výhoda bude mizet pomalu. I kdyby koncem roku ČNB zvedla repo sazbu o čtvrt bodu a na jaře příštího roku rovněž, 1 M PRIBOR by vystoupala někam pod dvě procenta, pořád by byla sazba mezi 4,5 a 4,7% příjemným číslem. Nejméně rok by tedy výhoda této pohyblivé sazby měla vydržet, když vezmeme v úvahu, že fixní sazby hypoték jsou nad hladinou pěti procent. Lze tedy předpokládat, že na marketingový tah UnicreditBank by klienti měli zareagovat. Vítězit by u nich měl pocit, že získali levné peníze, a navíc že banka s nimi jedná férově a stará se o ně – bude jim totiž posílat „vzkaz“ v podobě nové sazby pokaždé, když se změní 1M PRIBOR, což si ostatně na stránkách České národní banky budou moci sami i ověřit. Na takový princip jsou už zvyklí všichni ti, kteří investují třeba do zajištěných fondů, jejichž konstrukce výpočtu výnosu rovněž vychází z aktuálního vývoje na trhu.

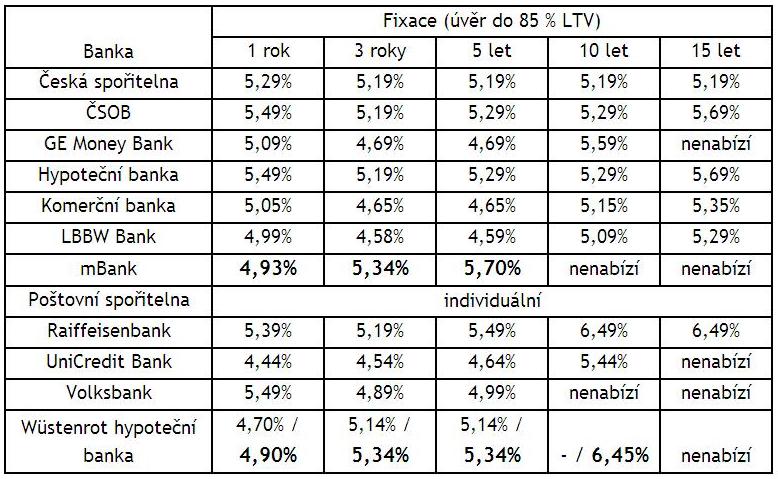

Jak drahé jsou hypotéky

(úrokové sazby podle doby fixace)

- Tučně zvýrazněné úrokové sazby banka garantuje

- Minimální úrokové sazby ČSOB platí pro klienty s účtem ČSOB (bez něj o 0,15 p.b. více) a zároveň s 2 ze 3 pojištění u ČSOB Pojišťovny (bez nich o 0,1 p.b. více)

- GE Money Bank nabízí úvěr do 80 % LTV; sazba „od“ platná pro úvěr nad 2 mil. Kč, spolu s otevřeným účtem Genius a s pojištěním schopnosti splácet

- mBank nabízí úvěr do 80 % LTV; úrokové sazby jsou garantované

- UniCredit Bank – sazby pro hypotéku Individual; vztahují se na nově poskytnuté úvěry, podmínkou je pojištění proti neschopnosti splácet a za podmínky vedení osobního konta UniCredit Bank s kreditní kartou.

- Volksbank – sazby pro hypotéku do 80 % LTV.

- ČSOB a Hypoteční banka dočasně nabízí klinetům 0,1% slevu z úrokové sazby za každý započatý milion korun částky úvěru

Pramen: Hypoindex