Výhľad pre trh maloobchodných priestorov: „mierne pozitívny“

Najskloňovanejším slovom hneď po kríze sa najnovšie stáva viacvýznamové dno. Klesnúť až na dno, to je zo normálnych okolností niečo nelichotivé až katastrofické. V tomto období však azda niet podnikateľa, ktorý by sa ho netúžil čím skôr dotknúť v očakávaní, že bude automaticky nasledovať prudký odraz. A práve to, ako aj ukázala tohtotýždňová diskusia nášho internetového časopisu, nie je také samozrejmé a isté. Preto sa aj všetky predpovede trendov v najbližšej budúcnosti dávajú – na rozdiel od tých predkrízových – do kondicionálu.

Výnimkou v tomto ohľade nie je ani tohtoročná januárová správa najväčšej spoločnosti služieb v odbore komerčných nehnuteľností na svete Cushman & Wakefield nazvaná „Hlavné faktory rozvoja maloobchodu v roku 2010“. Tá hodnotí dopady 12 hlavých faktorov, ktoré v tomto roku ovplyvnia trh maloobchodných nehnuteľností v 25 európskych krajinách.

Oslabenie kurzu stredoeurópskych mien voči euru

Spomínaná sprá va očakáva vo väčšine

európskych krajín „relatívne pozitívnych 12 mesiacov ako v oblasti

prenájmov, tak v oblasti investícií do maloobchodných plôch“. Dobrá

zvesť pre nájomníkov: nájomné by nemalo naraziť o dno skôr ako

v polovici roku 2010. Zlá pre prenajímateľov: jeho trvalejší rast sa

nenaštartuje skôr ako v roku 2011. Na najlepšej ceste k „zotaveniu cien“

(ťažko uhádnuť, či si pod tým predstavuje ich stabilizáciu – čiže

zastavenie poklesu – alebo opätovný rast) sú škandinávske krajiny.

Prostredie podporujúce „mierny optimizmus“ v tomto smere očakáva aj na

Slovensku, v Česku i v Poľsku.

Spomínaná sprá va očakáva vo väčšine

európskych krajín „relatívne pozitívnych 12 mesiacov ako v oblasti

prenájmov, tak v oblasti investícií do maloobchodných plôch“. Dobrá

zvesť pre nájomníkov: nájomné by nemalo naraziť o dno skôr ako

v polovici roku 2010. Zlá pre prenajímateľov: jeho trvalejší rast sa

nenaštartuje skôr ako v roku 2011. Na najlepšej ceste k „zotaveniu cien“

(ťažko uhádnuť, či si pod tým predstavuje ich stabilizáciu – čiže

zastavenie poklesu – alebo opätovný rast) sú škandinávske krajiny.

Prostredie podporujúce „mierny optimizmus“ v tomto smere očakáva aj na

Slovensku, v Česku i v Poľsku.

„V celoeurópskom meradle je primerané hovoriť o postupnom tlmení poklesu trhu. Ceny nehnuteľností určujú predstavy investorov o návratnosti, ale aj o výške nájmu. Kľúč k prípadnému rastu ceny projektov tak držia nielen investori, ale nepriamo ho majú v peňaženkách aj spotrebitelia,“ myslí si Alexander Rafajlovič, vedúci oddelenia prieskumu trhu v Cushman & Wakefield v ČR a SR. Na zmiernenom ukazovateli sa podľa neho prejavilo aj oslabenie kurzu stredoeurópskych mien voči euru, v ktorom sú nájmy nákupných centier v prevažnej miere stanovené. Slovensku sa táto situácia vyhla, na druhej strane však zase silná mena spôsobila rozmach cezhraničnej nákupnej turistiky, čo viedlo k hlbšiemu prepadu maloobchodných tržieb.

Pokles výstavby a silnejúci dopyt stabilizujú nájomné

Vďaka veľkému objemu novej retailovej výstavby

kleslo v posledných dvoch rokoch nájomné vo väčšine európskych krajín.

V tomto ohľade je situácia v Poľsku či na Slovensku (pripomeňme

napríklad finalizáciu príprav HB Reavis na výstavbu košického Auparku)

trochu odlišná ako v Česku, kde sa až na lokálne výnimky nestavia toľko

nových projektov, ktoré by mohli vyvolávať tlak na znižovanie nájomného.

Podľa predpokladu Cushman & Wakefield však bude jedným z kľúčových

faktorov, ktorý podporí rast hodnoty trhu maloobchodných priesotorov,

postupne znova relatívna nedostupnosť maloobchodných plôch. Pokles ďalšej

výstavby a silnejúci dopyt medzinárodných reťazcov po najatraktívnejších

plochách v prestížnych lokalitách za dnešné relatívne dobré ceny má

podľa správy urýchliť stabilizáciu nájomného.

Vďaka veľkému objemu novej retailovej výstavby

kleslo v posledných dvoch rokoch nájomné vo väčšine európskych krajín.

V tomto ohľade je situácia v Poľsku či na Slovensku (pripomeňme

napríklad finalizáciu príprav HB Reavis na výstavbu košického Auparku)

trochu odlišná ako v Česku, kde sa až na lokálne výnimky nestavia toľko

nových projektov, ktoré by mohli vyvolávať tlak na znižovanie nájomného.

Podľa predpokladu Cushman & Wakefield však bude jedným z kľúčových

faktorov, ktorý podporí rast hodnoty trhu maloobchodných priesotorov,

postupne znova relatívna nedostupnosť maloobchodných plôch. Pokles ďalšej

výstavby a silnejúci dopyt medzinárodných reťazcov po najatraktívnejších

plochách v prestížnych lokalitách za dnešné relatívne dobré ceny má

podľa správy urýchliť stabilizáciu nájomného.

„Jedným z najdôležitejších faktorov zotrvania nájomcu v nákupnom centre je pomer výšky nájomného a tržieb, tzv. miera dostupnosti či udržateľnosti. Pokles obratov spôsobuje riziko, že maloobchodníci sa môžu dostať do ťažkostí pri platení pevne stanoveného nájmu. Profesionálni manažéri tento ukazovateľ, samozrejme, sledujú a dokážu určiť, ako sa ich nájomníkom darí, či sú ich žiadosti o zľavu opodstatnené, a či je načase nájomcu vystriedať. Situácia majiteľov je však oslabená v prípade, ak nemajú žiadnu náhradu – čiže nových záujemcov o uvoľnené jednotky,“ približuje komplikovanosť problému Alexander Rafajlovič.

Zotavenie investičného trhu povedie k nárastu cien

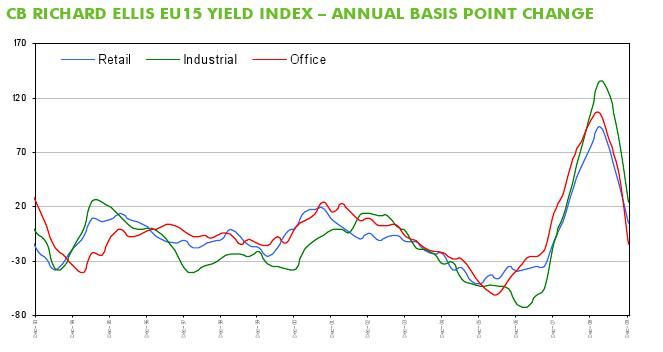

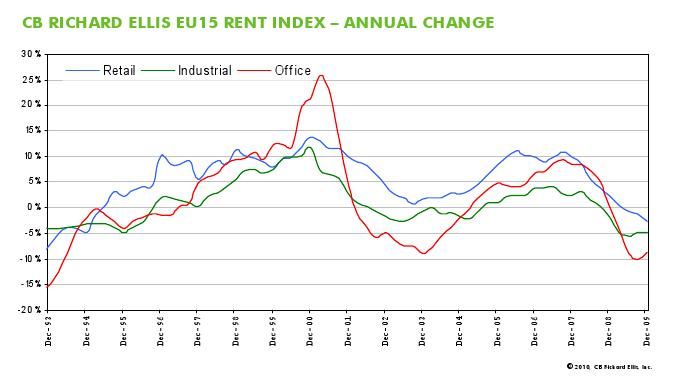

Rozdiely v medziročnom porovnaní výnosov (v bázických bodoch) a nájomného (v percentách) za maloobchodné, priemyselné a kancelárske nehnuteľnosti sú takmer nepatrné (pozri grafy). Ceny vo štvrtom kvartáli minulého roka vzrástli takmer v celej Európe. Skutočnosť, že sa to týka najmä kancelárskych priestorov, je pozoruhodná predovšetkým preto, lebo v tomto sektore bol zároveň zaznamenaný najväčší pokles nájomného. Takisto výnosy v sektore kancelárskych nehnuteľností klesli vo štvrtom kvartáli minulého roka na väčšine trhov, v retailovom sektore sa pokles týkal 11 z 39 analyzovaných trhov (z toho 8 bolo vo Francúzsku a Veľkej Británii).

Andreas Ridder, generálny riaditeľ spoločnosti CB

Richard Ellis v Rakúsku, uviedol: „Rastúci dopyt po centrálne

umiestnených prémiových nehnuteľnostiach na konci minulého roka viedol

k zvyšovaniu cien na mnohých trhoch, platí to najmä pre Veľkú Britániu.

Tu boli zaregistrované najvýraznejšie pohyby. Avšak rast cien vo vrcholnom

segmente možno vystopovať aj v centrách kontinentálnej Európy, ako je

v Paríž, Miláno a Madrid, rovnako ako v nemeckých top oblastiach.

Vzhľadom na to, že sa záujem investorov v súčasnosti zameriava na tieto

trhy, je tam zaznamenaná aj najväčšia zmena v cenách.“

Andreas Ridder, generálny riaditeľ spoločnosti CB

Richard Ellis v Rakúsku, uviedol: „Rastúci dopyt po centrálne

umiestnených prémiových nehnuteľnostiach na konci minulého roka viedol

k zvyšovaniu cien na mnohých trhoch, platí to najmä pre Veľkú Britániu.

Tu boli zaregistrované najvýraznejšie pohyby. Avšak rast cien vo vrcholnom

segmente možno vystopovať aj v centrách kontinentálnej Európy, ako je

v Paríž, Miláno a Madrid, rovnako ako v nemeckých top oblastiach.

Vzhľadom na to, že sa záujem investorov v súčasnosti zameriava na tieto

trhy, je tam zaznamenaná aj najväčšia zmena v cenách.“

Ilustračné foto – autor

Grafy – CBRE (vývoj v oblasti maloobchodu, priemyslu a administratívy

v bývalej európskej „pätnástke“)

1 – Index výnosov: medziročné zmeny (v bázických bodoch)

2 – Index nájmov: medziročné zmeny (v percentách)

Jagg.cz

Jagg.cz Linkuj.cz

Linkuj.cz Google Bookmarks

Google Bookmarks Live bookmarks

Live bookmarks Digg

Digg Del.icio.us

Del.icio.us MySpace

MySpace Facebook

Facebook